こんにちは、さいたま市住宅購入エージェントの建成です

今回は出口戦略の必要性を考えてみたいと思います。

2042年には高齢者人口が4000万人となる。

国民年金受給開始年齢は現在65歳(条件を満たせば60歳から受給可能)

このまま人口減少が進むことは確定ですので、近い将来に公的年金受給開始年齢が70歳・又はそれ以上となるのも想定できます。

無年金・低年金高齢者も沢山いるのも事実で、その人数もピークに向かって増えていきます。

人口が高齢化に伴い、健康面から仕事ができなければセーフディネット(生活保護等)に頼るしかないのが実情です。

当然、社会保険料の負担は軽くなるはずがないとの結論になります。

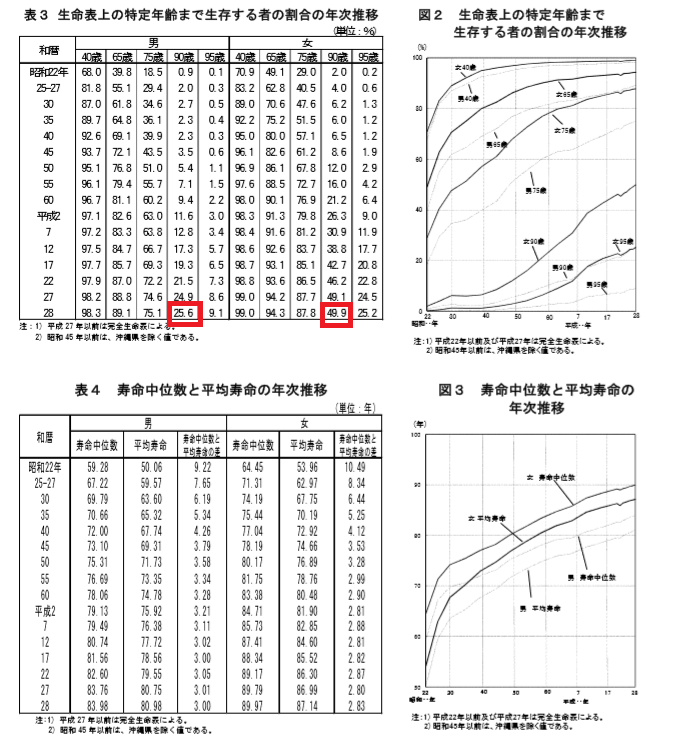

平成28年生命簡易表によれば ※出典元 厚生労働省

65歳まで生存する確率

男89.1%

女94.3%

男性は4人に1人、女性は2人に1人は90歳まで生きるとせれるデータがある。

年々平均寿命は延びている。

そう、これが人生100年時代といわれる理由です。

俺は短命だから。。とライフプラン設計を75歳くらいで設定したがる方もいらっしゃいますが(笑)

日本では人生短命ではなく、とっても長生きします。

人生100年だからこそ、公的年金頼りのリタイア後のビジョンは難しくなります。

リタイア後は当然、公的年金+貯蓄を切り崩しながらでは何年もつのか?で試算します。

下記の図は公的年金中心の実収入と生活費を表しており、毎月54,519円が不足することになります。

出典 家計調査(総務省統計局)

夫婦余命を40年とすると約2620万円が不足することになり、不足を補うには、貯蓄・運用・就業・子からの援助等が必要になります。

この年代で住宅ローンの残債が多くあればもちろん支出が増えます。

現役中に老後40年分を賄える貯蓄がある方はほぼいません。

現役を終えても更なる収入を得ていく選択肢を持つことが絶対に必要な方が大多数です。

だからこそ今から老後を意識する必要があります。

例えば今できる事として、本業の更なるスキルを磨き将来自立(独立)できる等、または副業等をもって資産形成を考える必要があります。

まもなく世の中がAI等のテクノロジーの発展によって社会の図式も変わります。

いままで当たり前だった職業すら消えることも珍しくない時代がすぐそこまで来ています。

多様なライフスタイルに対応する力も同時に私たちは身に着けていかなければ自活できないと思います。

自活力だけじゃない、住まいは重要な資産形成要素の1つ。

1つの会社で終身雇用ではない時代、ライフスタイルが多様化によって居住場所を固定するメリットがないケースもあります。

将来がない立地を購入してしまった場合、もうその時点で資産ではありません。

どうせお金を捨てるなら手ごろな賃貸という選択肢もでてきます。

家余りの現状、当然競争が起こります。その競争に勝てない立地にある箱は家賃を下げざるえない状況へと必然的になってきます。

つまり、そこそこの条件をキープしながらとても安く入居できる可能性も大いにあります。

住居費を抑えて将来の貯蓄・投資運用等の選択肢もできるわけです。

立地適正化計画(コンパクトシティー)等、捨てる街選びは始まっています。

このことを念頭に入れておかないと、購入した不動産が将来、活用・売却・維持等ができない可能性が大いにあるのです。

ほとんどの地方公共団体の財政は厳しい。ライフラインの維持管理も難しいと考えるのが普通。

検討エリアの立地はどうか?と考えることも重要です。

また、自然災害の発生(洪水・地震)を視覚で見れるハザードマップでリスクも知る・近隣の土砂災害や擁壁にも目を配ることが大事です。

住宅購入費はとても大きい。

不動産はとても金額が大きいです。ほとんどの場合住宅ローンを利用しないと購入することができません。

また、住宅は購入後もメンテナンス(リフォーム等の修繕)が必須です。

このメンテを怠ると建物として市場価値が同築年物件よりも極端に下がるとともに、建物自体の耐久性が下がることで建物の構造にも起因してくる。

よほどいい立地を除いては、買い替える際に不利に働くケースもあります。

今年から告知が義務となった建物状況調査を活用することにより、検討物件判断材料の1つとして建物コンディション・リスクをうかがい知る術があることを公に消費者が知る機会を得たことはとても良いことです。

このインスペクション(建物状況調査)を行うことで修繕等にいくらかかるのか?全体の購入諸経費を把握することができるとともに、既存住宅売買瑕疵保険の活用も可能となります。

もっと言えば耐震性・耐震改修のチャンスも生まれます。

これは住宅の劣化を点検を主とするインスペクションと違った位置に立ちますが、これまで住宅の不安要素である耐震性について専門家に直接訪ねることができる環境もできたわけです。

必要であれば購入時のタイミングで別途耐震性についてのジャッチも依頼することも可能です。

住宅とは生命と財産を守る資産です。

住宅購入の際は耐震性についても確認することをお勧めします。

自活力が求められる時代、よほど資金的な余裕がない場合をのぞいては無理な新築購入は避けるべきです。

※対象不動産の立地・近隣相場・修繕費等を鑑みてローコスト新築建売の選択肢がありなケースもある。

立地にもよるが頭金を用意しないで購入をしていた場合、ほとんどのケースで見られるのが、売却代金でで残債を支払えないことが懸念されます。

売却必要金額と相場金額があまりにもかけ離れていると

「売りたくても売れない」 という悲惨な状況になる。

売買は相手との商談が合致して成立するものです。

通常売却行う際は、ローン残債+諸経費以上を売却値とします。

持ち出しはしたくないですし、もちろん売却するには理由があります。

新築をほぼフルローンで購入していた場合は、売却希望金額は相場よりも高くなることがほとんどです。

仮に売却ができても価格を減額せざるえないことが多く、不足分を売主が持ち出すか、ローン残債を払い続ける事になります。

しかし購入金額で売却できるとしたらどうでしょうか?

容易に住み替えが可能となり、ライフスタイルの変化に合わせて居住地域を変えることも可能となります。

自宅も資産形成に組み入れられる買い方を行っていれば資産とすることができます。

不動産は出口を見ることが重要です。

資産価値が目減りしにくい買い方があります。

家は住み潰すものではありません。

資産価値を意識しながら不動産を見極める力が必要です。

世の中は売り手市場ではなく、買い手市場です。

売り手側も必死です。

ホームステージング・リフォーム等を売却するためのコンテンツとして普及しています。

価値あるものを見極める=資産形成

見栄えに騙せることなく、純粋な資産価値を見極める目をもったバイヤーズエージェントを活用しましょう。

資産形成準備は今から行うことが必要です。

買ってはいけない物件が1秒でわかる

さいたま市会場 ※参加無料